一、海澜之家私有的筹划模式体检 偷拍

服装是一个高度散播的行业,个性化需求相当多。

按性别不错折柳为男装和女装;按使用场景,不错分为体育通顺、失业、商务等等;按季节性折柳,不错分为寒衣、夏装、春秋装;按年纪折柳,不错分为童衣、少年装、成年装、后生装等等;

然后,这些折柳的类别,又不错继续细分下去,不同的体育通顺,相通季节的不同穿戴类别,还有内衣、外衣、T恤、毛衣、羽绒服等等;

如果按这些进行组合,服装行业不错找到相当多的细分鸿沟,基本上莫得一个企业不错在服装行业的多个大类别内部占据很大的商场份额。

由于进初学槛低,高度个性化的需求,导致服装行业的企业也基本上不存在护城河。

海澜之家能够成为国内男装品牌市占率第一的企业,最要道的已经它那套私有的筹划模式。

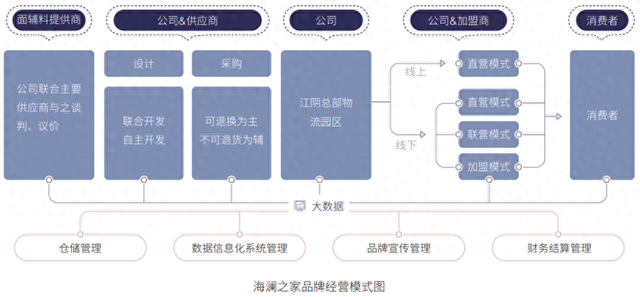

海澜之家筹划模式

如果把服装企业的筹划模式进行折柳,不错分为三类:

第一类是传统类型,代表企业是雅戈尔。把生产、品牌运营、产物设想、渠说念都罢了皆备自主阻挡,通过大批投资固定金钱,完善本身产业链,通过鸿沟化筹划来缩小生产本钱。

第二类是阅兵型,代表企业有报喜鸟、七匹狼。将部分生产、物流、渠说念佛营外包,企业主要控成品牌运营、产物设想,以及中枢产物的生产,以有限的资金和元气心灵阻挡产业链上最中枢的才能。

第三类是皆备的轻金钱型,代表企业有好意思邦衣饰、海澜之家。这种比第二类企业的阅兵更透彻,把生产和部分销售渠说念大部分或者皆备外包,公司只进行品牌运营、产物设想和供应链照拂。

海澜之家固然属于第三类的轻金钱型,可是又和一般的轻金钱型企业有着不小的诀别。它的这种模式,更像所以海澜之家为中心的一种产业战术定约。

在销售才能,采选通盘权和筹划权相分离的模式,与加盟商勾通为利益共同体,罢了低本钱快速膨大。

加盟商自筹资金、以本身样貌办理工商税务登记手续设立的,加盟商领有加盟店的通盘权;

通盘门店的照拂都由海澜之家谨慎,加盟商不必参与具体筹划,只谨慎支付房钱、工资等等干系用度;而且,通盘商品的通盘权都属于海澜之家,加盟商不必承担存货滞销的风险。

商品销售后,海澜之家和加盟商确认条约商定的比例结算收入;

在这种模式下,海澜之家不仅保证了企业品牌形象的调解,而且本色上阻挡了通盘销售才能,况兼大部分膨大的用度也不必海澜之家承担。

关于加盟商来说,加盟的门槛、筹划的风险都缩小了,就特别于投资了一个浮动收益的项目。

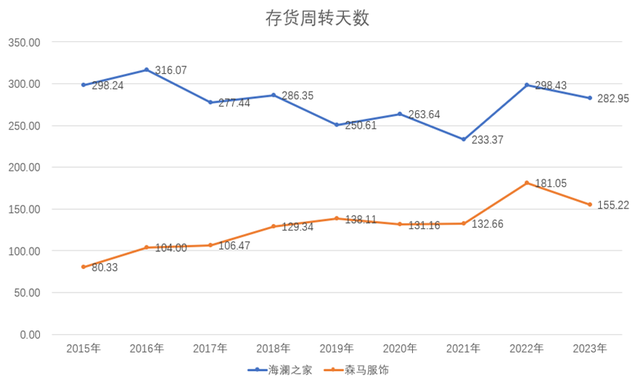

这种模式下,海澜之家的存货远超同业业其余企业。

如下图所示,海澜之家的存货盘活天数,基本上都在200天以上,而森马衣饰的存货大都在150天以下。

除了产物结构相反的成分以外,更大的原因是筹划模式的不同。

海澜之家承担了销售才能通盘的存货,而森马衣饰的加盟是买断模式,加盟商承担存货滞销风险。

海澜之家&森马衣饰存货盘活

在采购才能,采选零卖导向的赊购、纠合征战与滞销商品退货相勾通的模式,与供应商勾通为利益共同体,充分期骗服装生产资源。

(1)海澜之家采购时,以零卖为导向,大部分都属于赊购。

除了货色入库时先付小部分货款外(一般不迥殊30%),其余都是赊购,当货色本色销售后,逐月与供应商进行结算。

(2)海澜之家的产物设想才能,也有一部分外部给供应商。

如下图所示,产物设想才能中,由海澜之家进行产物打算,设想中心完成产物征战提案,再将提案与供应商的设想部门疏通,由供应商的设想师进行打样,然后海澜之家的设想中心再确认既定产物理念对供应商的样稿进行修改和筛选,最终顺服下一季的产物项目。

这个模式,不错让海澜之家掌控产物设想的主导权,同期又能发达供应商的主不雅能动性,充分期骗供应商的设想资源。

海澜之家研发设想经由图

(3)与供应商缔结滞销商品可退货条件的采购合同。

海澜之家阻挡了销售渠说念和品牌,就特别于掌控了服装的流量进口,只须有裕如的流量存在,就不错大鸿沟的进行采购,关于两个适销季度仍然滞销的商品,剪标后退还给供应商,供应商不错通过其余渠说念进行处理。

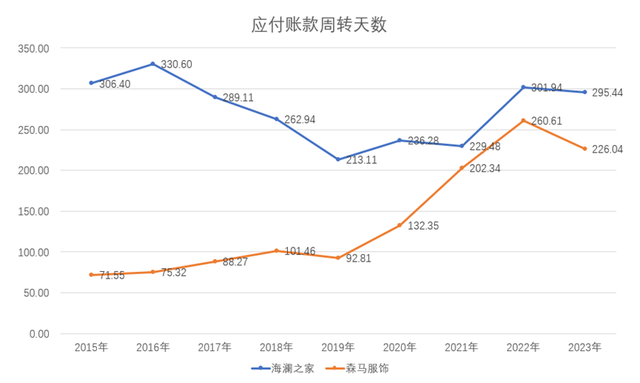

以2023年数据为例,85亿存货内部,有72亿是可退货商品。

海澜之家存货

这种模式下,海澜之家固然存货金额很高,但绝大部分是不错退货的商品。而且,存货销售后,逐月与供应商进行结算,算是最猛进程的占用了供应商的资金。

相较于同业业的森马衣饰,海澜之家的支吾账款盘活天数要跳动一大截。疫情三年本领,两家企业的支吾账款盘活天数拉近,更多的是森马衣饰受疫情冲击影响大,营收下滑较多导致的。

海澜之家&森马衣饰支吾账款盘活

海澜之家这种私有的筹划模式,让它在很短的时刻内成为了国内男装品牌市占率最高的企业,但也限制着它往日的发展。

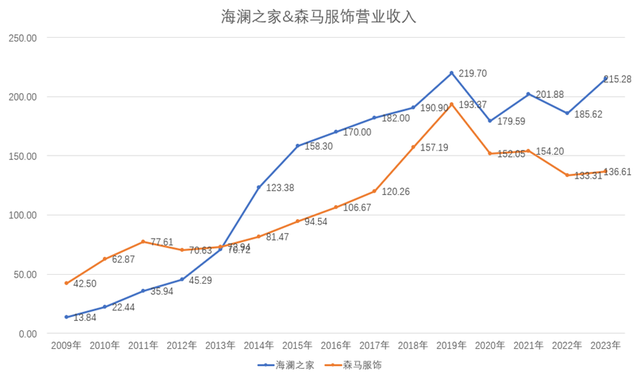

(1)在发展前期,罢了了低本钱的快速膨大,增长速率远超同业业企业。

2009-2015年的高速增长久,海澜之家营收的年化复合增长率达到了50.1%,基本上只若是店铺加多,即是营收的大幅增长。

在这个高速增长的过程中,海澜之家的商业收入从落伍森马衣饰28.66亿,到率先森马衣饰63.76亿,可见这种模式关于线下的快速膨大有多大的助力。

海澜之家&森马衣饰商业收入

(2)发展中期,受线上渠说念的冲击较大,增长放缓,和同业的差距渐渐收缩

2016-2019年本领,海澜之家的高速增长刹车了,基本上都是个位数的增长,也就在2019年通过大幅开设直营店,还有收购英氏的股权罢了了双位数的增长。

同业业的森马衣饰,在这个本领一直都是双位数的增长,和海澜之家的差距从63.76亿收缩至26.33亿。

这里最要道的问题可能是线上渠说念对海澜之家这个模式的冲击。

海澜之家主要的上风在于线下渠说念,膨大的本钱远低于同业。而线上渠说念的膨大本钱低于线下,这样就把海澜之家和同业业拉到了合并个起跑线。

服装线上渠说念的销售比例越高,海澜之家这个模式的上风就越小。

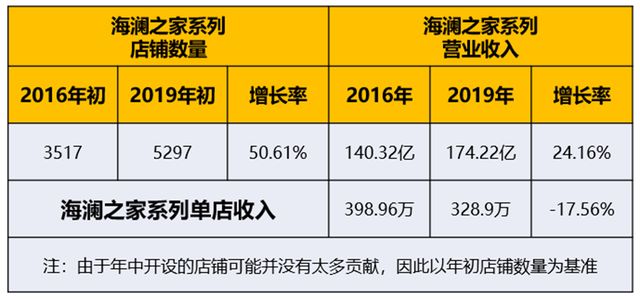

以2016-2019年海澜之家系列的数据为例,在这段本领,海澜之家的直营店和加盟店数目算计增长了50.61%,商业收入仅增长了24.16%,单店收入下跌了17.56%。

同期,在这个本领的直营店加多了175家,加盟店加多了1605家。确认流露的数据筹划,单个直营店的收入大略跳动加盟店16%傍边。

本来直营店加多,平均单店收入应该增长才对,可是当今还下跌了17.56%,可见加盟店单店收入下跌更多。

海澜之家系列店铺数目和收入

除了线上渠说念的冲击以外,海澜之家本身也并不太爱重开拓线上渠说念。这少许从它的线上销售比例,以及同业业企业的线上销售比例,就能看出来。

海澜之家线上销售比例:2016年为5.17%,2019年为6.2%,2023年为15.7%;

森马衣饰线上销售比例:2016年为30%,2019年为27.77%,2023年为45.59%;

在线上销售渠说念日益伏击的本领,海澜之家依旧在大幅膨大线下加盟店,而忽略了线上销售渠说念的伏击性,导致在通盘2016-2019年的时刻里,线上销售比例仅晋升了1%。

也即是疫情影响的几年,东说念主们出行受限,海澜之家的线上销售比例才有了一定的晋升,不外这个比例和同业业比拟,依旧很低。

(3)疫情本领,海澜之家退守风险的才能更强,也规复的更快

2020-2023年,海澜之家的收入有过一定进程的下滑,不外规复速率也很快,到了疫情后的2023年,商业收入差未几规复到了2019年的水平。

反不雅森马衣饰,2020年于今,商业收入依旧处于下滑的趋势,即便到了2023年依旧莫得太大的规复,仅有岑岭期收入的70%。

固然森马衣饰的线上销售比例很高,可是也只可退守一部分风险。

在疫情本领,东说念主们出行受限,服装的需求大幅减少,加上原材料价钱高潮,森马承担了很大的筹划压力,不得不关闭了1000多家加盟店,和几百家直营店。

而且,森马关闭线下店铺以后,这些优质的线下渠说念可能就这样莫得了,再次开启的难度也大好多。

海澜之家由于存货不错退给供应商,加盟店的开销又一起由加盟商承担,筹划的风险很猛进程被滚动到了凹凸游,基本上莫得多大的资金压力。

因此,它的线下渠说念受影响比较小,而且海澜之家借助这个本领大幅霸占优质线下渠说念,开设了直营店。

海澜之家系列直营店数目从2019年底的357家,增长至2023年底的1252家,加多了接近900家直营店。

二、模式设想的一个“疏漏”,让海澜之家成为天下服装“巨头”的后劲被扼杀了

海澜之家这种“平台+品牌”的连锁筹划模式,嗅觉有点访佛电商带货主播,又有点像京东京造。

它是这个产业链的流量进口,供应商按海澜之家的要求设想和制造坐蓐物,贴上海澜之家的标,然后海澜之家谨慎卖掉这些产物,再确认销售情况和供应商、加盟商结算。

这是服装行业一种相当好的模式转换,皆备不错失色ZARA的快前卫模式、优衣库的原材料上风和研发转换模式。

可能是男装商场并莫得那么垂青项目和材质,海澜之家设想这个模式时,把产物设想的大部分才能外包给了供应商,也并莫得把产业链掩盖范围蔓延到原材料端。

在它看来,只须紧紧阻挡住产物设想的征战提案,以及最终的选型这两个要道才能就行。

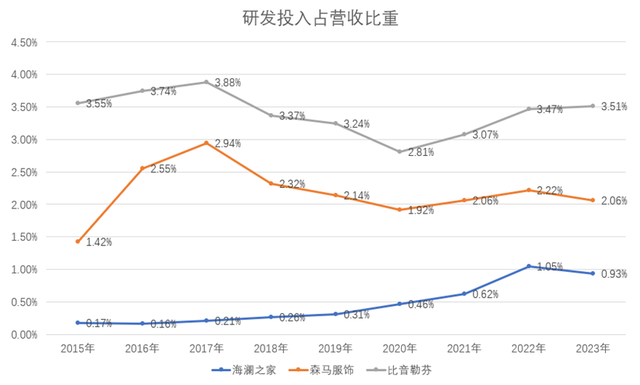

这也让海澜之家的研发插足比例长久低于同业业,森马长久都在2%以上,比音勒芬在3%以上,海澜之家大部分时刻都在1%以下。

我统计了近十年海澜之家的研发插足,在2021年之前的研发插足,加起来连3亿都不到。也即是2021-2023这几年,才晋升了少许研发插足金额。

可是,十年算计的研发插足也只须8.1亿,占2023年商业收入的比例仅3.76%。

海澜之家&森马衣饰&比音勒芬研发插足比例

在发展初期,对研发设想的不爱重,并不会有太大的影响,海澜之家也依靠这个成为了200亿营收的服装企业,账上长久有100多亿的现款,日子过的相当舒坦。

跟着经济的发展,客户关于服装的个性化、功能性需求加多,海澜之家研发设想才能的不及,就渐渐走漏出来了。

最先,这些年下来,除了海澜之家系列以外,海澜之家推出的其余品牌基本上莫得什么进展。

2014年的时候,海澜之家系列占营收的比重是83.4%,到了2023年这个比重为79.3%,只是下跌了4.1%,这已经2023年收购了英氏品牌之后的数据。

如果剔辞让团购定制这个业务,估量海澜之家系列的比重不会有什么变化。

其次,海澜之家不可在原材料端得回上风,也不可在产物设想上打造出爆款,男装商场的需求也开动追求一定的项目,以及服装的舒坦性、安全性。

海澜之家系列的项目和材质,越来越难以满足商场的需求,导致增速大幅放缓,不错说皆备是在吃老本。

现时,海澜之家罢了增长的门径,即是大幅开设直营店,借此晋升产物的毛利率和商业收入。

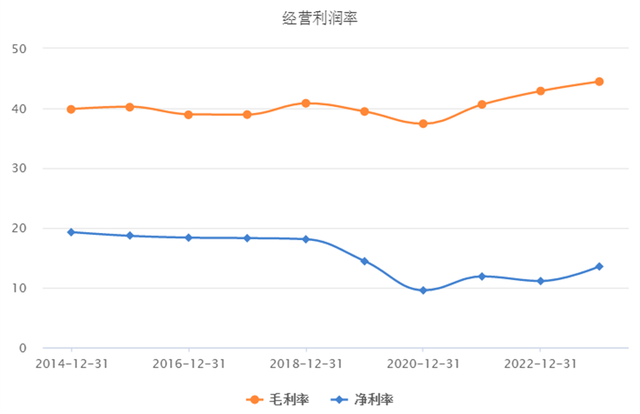

确认2023年流露的数据,直营店的毛利率是62.61%,而加盟店是40.26%,毛利率差距迥殊了20%。

直营店数目的大幅加多,也导致销售用度率大幅晋升。2014年,海澜之家的销售用度率还仅有8.03%,到了2023年,销售用度率晋升到了20.22%。

销售用度率的大幅加多,皆备把毛利率晋升的部分给并吞了,还导致净利率减少了5.7%。

海澜之家筹划利润率

可是,这种开设直营店的样式,只是只是把蓝本属于加盟店的那一部分收入滚动过来了,并不可抓久下去。

最终的根,依旧在于研发设想才能的缺失。这个问题不贬责,海澜之家既无法打造出著名的新品牌,主品牌也很难再有多大的增长。

如果当初海澜之家设想这个私有的转换筹划模式时,将产业链进一步蔓延至原材料端,而且不将设想外包,经过十几年的研发积贮,皆备有契机成为国内最大的服装企业,致使成为天下级的服装巨头。

可惜,契机错过即是错过了,一切都无法逆转,也无法重来!

三、估值分析

海澜之家现时的增长窘境,是长久留传住来的,把产物设想的大部分才能外包给供应商,其实就特别于我方覆没了对产物设想的长久积贮,这不是短期能够逆转的。

预测往日三年,海澜之家的增长速率都不会迥殊双位数,2024-2026年的营收增速分别按8%、6%、5%筹划;

则2024-2026年商业收入分别为232.5亿、246.45亿、258.78亿;

空姐大乱交由于直营店数目的加多,不仅会加多海澜之家的销售用度,也会占用存货资金,更会加多金钱减值蚀本的金额,预测往日几年的净利率会有小幅的下跌,2024-2026年的净利率分别按13%、12.8%、12.6%筹划;

则2024-2026年净利润分别为30.23亿、31.55亿、32.61亿;

折现率取7%,永续增长率取3%体检 偷拍,由于往日增长的趋势不顺服,估值打7折,对应的合理估值为538亿。